******

如果你已經follow或subscribe本網志,但還沒有收到下半年投資展望的分享報告,請email alphainvestingblog@gmail.com, 我會把分享send給你,多謝支持~!

******

公司簡介

友邦保險是亞洲首屈一指的保險公司。友邦保險業務多元化,除了香港貢獻了35%的盈利以外,中國內地及星馬泰國家分別貢獻了公司盈利的20%及30%。在中國業務方面,友邦保險的中國業務盈利在2020年按年增長15%,保險經紀數量增加50%,而且中國業務在2020年的新增業務價值佔全公司的30%以上。公司更在2020年成為第一外資公司獲批在中國內地設立獨資人壽保險業務。友邦保險的中國業務有著強大的增長潛力:公司預期在中國境內,公司業務地區覆蓋的中產人口在未來十年會增加4倍(見下圖),為公司帶來巨大的機遇。

來源:公司資料

競爭優勢

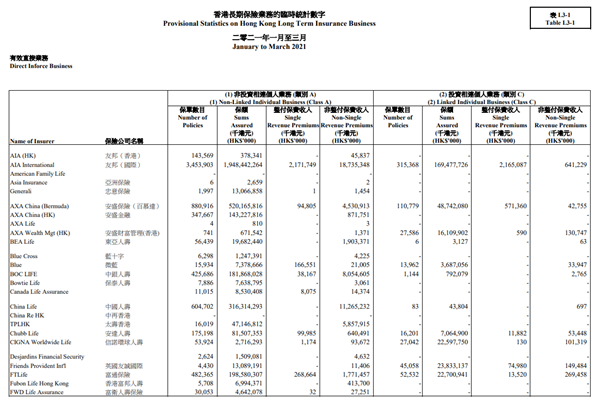

友邦保險是2010年由由陷財困的美國國際集團分拆出來的,並同年在香港上市。公司早於1920年代植根香港,並於東南亞國家擴展業務,在亞洲有著深厚的根基。根據香港保險監管局2021年香港長期保險及投資証券業務的統計數字,友邦單單在香港就擁有超過340萬張非投資相連個人業務保單及超過30萬張投資相連個人業務保單,遠遠拋離同行(安盛保險、中國人壽、富通保險等等)。穩定、優質的客戶,加上公司一流的風險管理能力,為公司提供穩定的現金流。另外,友邦保險更是中國首家外資獨資人壽保險業務,讓公司有著強大的競爭優勢。

來源:香港保險監管局

估值

以股價除以每股內含價值來看的話,公司目前的股價處於大概兩倍左右。從公司的競爭優勢以及發展機遇來說是合理的水平。如果股價再回調10%左右的話會是比較好的買入機會。

其他

在這裡推薦網友股壇老兵鐘記的友邦保險估值稍為偏高以及網友學習儲蓄與投資的中國平安VS友邦保險基本分析。

如果你喜歡這個post的話,歡迎分享、留言或subscribe我的網志。